Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви.

Кризис — самое время для остановки. Чтобы понять, где, в какой точке развития мы находимся, что происходит и как дальше будет развиваться ситуация. Российский обувной рынок проанализировала ведущий консультант Fashion Consulting Group Галина Кравченко.

Объективная оценка объема обувного рынка затруднительна из-за отсутствия достоверной статистической базы, а также фактическим присутствием на рынке неучтенного производства и «серого» импорта. При этом достоверность существующих анонсированных данных по объему рынка вызывает сомнения. Оценка объема рынка обуви, фигурирующая в СМИ

| Минимальное значение | Максимальное значение | |

|---|---|---|

| существующая оценка объема рынка, млн $ | 16 500 | 23 000 |

| существующая оценка объема рынка, млн пар | 416, 6 | 635, 1 |

| все население России, млн чел. | 142 | 142 |

| среднее потребление (вычисление), в парах | 2,93 | 4,47 |

| средняя цена (вычисление), руб. за пару | 976 | 893 |

Исходя из этих данных, среднее потребление должно составлять от 3 до 4,5 пар на человека, что близко к европейскому значению. Но что маловероятно, так как уровень жизни в России гораздо ниже, чем в Европе. Расчетная цена, соответствующая этим цифрам, лежит в диапазоне от 976 до 893 руб. Эти весьма низкие значения цены могут соответствовать только ценам весенне-летнего сезона, так как средняя цена на обувь осенне-зимнего сезона составляет от 2000 до 3000 руб. При этом климатические особенности России предполагают обязательное потребление самой дорогой зимней обуви, а также приобретение обуви из натуральных материалов. Следовательно, средняя цена потребления обуви должна быть выше.

Методика расчета объема рынка

Более объективную картину можно получить на основании среднего потребления, а также структуры оборота розничной торговли в России.

Расчет объема рынка на основании среднего потребления

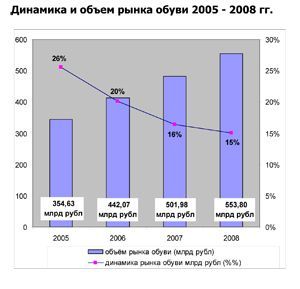

Население России в 2008 году составило 142 млн чел. По оценкам экспертов, среднее потребление в России составляет 2,6 пары в год на одного человека. С учетом региональной специфики, ценовых диапазонов и сезонных видов обуви средняя цена составляет 1500 руб. На основании этих данных объем рынка обуви в 2008 году составляет 369,2 млн пар и 553,8 млрд руб. ($22,4 млрд).

Потенциальным объемом рынка можно считать 497 млн пар, что соответствует доперестроечному уровню потребления 3,5 пары на человека. Таким образом, насыщенность рынка в 2008 году составляет 74%, а потенциал роста — 26%.

Расчет объема обувного рынка на основании оборота розничной торговли

По данным Росстата, оборот розничной торговли в 2008 году составил 13 853,2 млрд руб. При этом на обувь, одежду и ткани приходилось 13%, или 1800,9 млрд руб. Доля продаж тканей составляет 0,03%. Рынок одежды составляет 1247,6 млрд руб. (по оценке FCG) . Соответственно, на обувь приходится 549,14 млрд руб. ($22,278 млрд).

Сопоставление этих двух оценок дает погрешность менее 1% (0,83%), что позволяет говорить об объективности расчетов. Таким образом, объем обувного рынка в России составляет 553,8 млрд руб.

Динамика рынка обуви с 2005 по 2008 гг.

Несмотря на поступательный рост рынка, снижение темпов его роста в период с 2005 по 2008 гг. очевидно. Это говорит о постепенном насыщении. То есть даже при отсутствии кризиса темпы роста в дальнейшем продолжали бы снижаться.

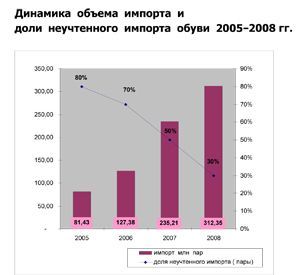

Импорт обуви и структура товарооборота на розничном рынке по странам-производителям

Официальный импорт в Россию растет ежегодно: если в 2005 году он составлял 81,43 млн пар, то в 2008 году он увеличился до 312,35 млн пар. При этом очевидно сокращение неучтенного импорта с 80% в 2005-м до 30% в 2008 году. Очевидно, что сниженные таможенные пошлины в 2006 году привели не только к росту объемов импорта обуви в целом, но и к сокращению неофициального ввоза обуви в страну.

Структура импорта по странам в 2008 году (в стоимостном выражении)

| Минимальное значение | Максимальное значение | |

|---|---|---|

| существующая оценка объема рынка, млн $ | 16 500 | 23 000 |

| существующая оценка объема рынка, млн пар | 416, 6 | 635, 1 |

| все население России, млн чел. | 142 | 142 |

| среднее потребление (вычисление), в парах | 2,93 | 4,47 |

| средняя цена (вычисление), руб. за пару | 976 | 893 |

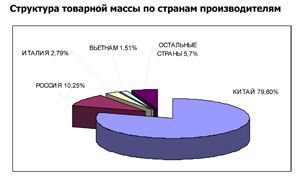

Интересно рассмотреть структуру товарной массы, учитывая российское производство (доля российской продукции занимает на рынке около 10%), экспортные операции, а также потребление.

Производство в России

Производство обуви в России в 2008 году выросло на 2,5% и составило 52,05 млн пар (в 2007 году было выпущено 50,8 млн пар). Мужская обувь традиционно занимает первое место в структуре производства — 45% от общего выпуска по итогам 2007 года. Отчасти это объясняется тем, что одним из главных заказчиков для обувной промышленности являются государственные структуры. На втором месте по объемам выпуска — женская обувь, на третьем — детская.

У отечественной обуви сильная конкурентная позиция в сегментах детской и специальной обуви, а также в зимней обуви эконом-класса. Однако широта ассортиментного ряда российской продукции ограничена, поэтому отечественное производство способно выпускать лишь 5% от потребляемого ассортимента.

Тройка лидеров за последние несколько лет радует своей стабильностью: «Брис-Босфор», «Ральф Рингер» и «Юничел».

Особое место в обувной отрасли занимает обувной кластер в Ростовской области. По подсчетам самих игроков рынка, в Ростове действует до 300 обувных производств, из них около 100 — более заметные. По данным Донского Минпрома, в области действует около 70 официально зарегистрированных обувных предприятий. Цифра различаются, однако одно известно точно: ни в одном регионе нет такого количества малых производителей обуви. На долю Ростовской области, по некоторым оценкам, приходится 25% всей отечественной обувной продукции. Донским обувщикам принадлежат марки Walrus, Nine Lines, River Style, Yuros, Sasha, «Сантори», «Олди Дон», «Энрико», «Мэн лайн», «Алекс», «Аскет», Don Diamond.

Эксперты отмечали, что ежегодно происходило сокращение числа отечественных предприятий-производителей обуви на 10–15%. Однако в ситуации растущего валютного курса российские производители оказываются в более выигрышном положении, чем импортеры. Так, ЗАО «Юничел» в феврале 2009 года увеличило объем производства на 1,4%, а Магнитогорская обувная фабрика планирует увеличение объемов производства в 2009 году до 300 тыс. пар.

Однако, несмотря на потенциальную возможность увеличения спроса, у экспертов есть некоторые сомнения в возможности российских производств утроить выпуск в течение двух лет, если ввозные таможенные пошлины будут увеличены.

Напомним, об утроении объемов производства было сказано в открытом письме российских производителей обуви к председателю правительства РФ.

Это значит, что к 2012 году доля российской обуви в рознице должна составить 31% (при условии, что рынок не будет расти). За такой короткий срок компании чисто физически не смогут найти необходимое количество квалифицированных кадров. Тем более что последние пять лет рабочие места не увеличивались, а сокращались.

Другая насущная проблема — российским производителям не хватает широты ассортимента. А расширение ассортиментного ряда требует технического перевооружения. И вряд ли эта проблема решится в скором времени, потому что сами производственники подчеркивают, что все упирается в отсутствие производителей оборудования.

Это чисто производственные факторы, которые делают скачок производства сомнительным.

Существуют в обувной промышленности и трудности с сырьем, и с комплектующими для производства. Заказ импортных комплектующих (а их доля в составляет около 70%) увеличивает стоимость производства, то есть включается еще и рыночный фактор — конкурентоспособность цены.

Таким образом, повышение таможенных пошлин на импортную продукцию сделает ее еще более дорогой для конечного потребителя, но это не означает, что более привлекательной для покупателя станет обувь российского производства. А так как импортная продукция на сегодняшний день составляет 90% потребляемой обуви, то очевидно, что повышение пошлин ляжет дополнительным бременем на плечи розничного покупателя.

Объем и динамика сегментов

Ключевыми параметрами сегментирования рынка обуви являются цена обуви и половозрастные характеристики покупателей.

Ценовые сегменты рынка обуви

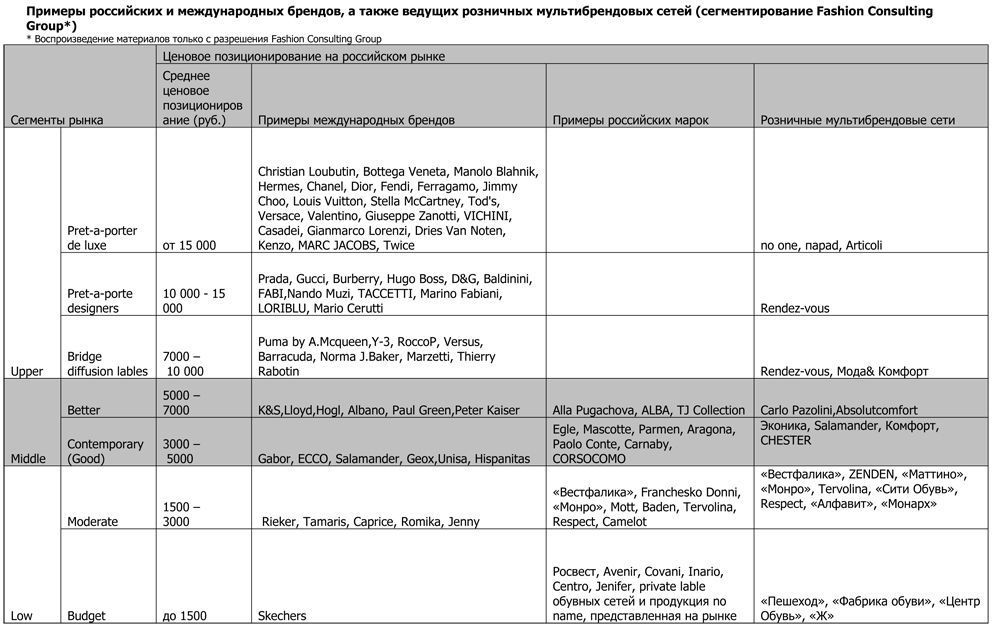

Согласно ценовой сегментации, разработанной Fashion Consulting Group, на рынке обуви выделяются три основных сегмента: Low — нижний ценовой сегмент, Middle — средний ценовой сегмент, Upper — верхний ценовой сегмент.

Структура ценовых сегментов обувного рынка

| Минимальное значение | Максимальное значение | |

|---|---|---|

| существующая оценка объема рынка, млн $ | 16 500 | 23 000 |

| существующая оценка объема рынка, млн пар | 416, 6 | 635, 1 |

| все население России, млн чел. | 142 | 142 |

| среднее потребление (вычисление), в парах | 2,93 | 4,47 |

| средняя цена (вычисление), руб. за пару | 976 | 893 |

Самый значительный сегмент Low (нижний ценовой сегмент) занимает 50% рынка. Он в свою очередь делится на два уровня: Budget — средняя цена на женские туфли до 1500 руб.; Moderate — ценовой диапазон от 1500 до 3000 руб. за пару женской обуви. Именно в сегменте Moderate (40%) представлена основная часть российских брендов обуви: «Вестфалика», Franchesko Donni, «Монро», Mott, Baden, Tervolina, Respect, Ralf Ringer. Здесь же находятся и немецкие марки: Rieker, Tamaris, Caprice. Обувь сегмента Budget представлена в основном в нецивилизованной рознице — на открытых рынках и в магазинах-дискаунтерах «Пешеход», «Фабрика обуви», «ЦентрОбувь», «Ж». Низкая цена подразумевает использование искусственных или прессованных кож для верха обуви, синтетических материалов и текстиля.

Сегмент Moderate является наиболее динамичным, так как сюда переместились покупатели, ранее предпочитавшие обувные рынки и с ростом доходов сместившиеся из сегмента Budget. Это подтверждает активное развитие мультибрендовых розничных сетей: «Вестфалика», ZENDEN, «Монро», Tervolina, «Сити Обувь», Respect, «Эколас», «Легкий шаг».

Наиболее перспективна нижняя часть среднеценового сегмента Middle — Contemporary (Good), обувь в ценовом диапазоне от 3000 руб. до 5000 руб., которая занимает 25% обувного рынка. Рост благосостояния населения в последние года повлек за собой повышение требования к качеству и дизайну. Именно сочетание этих характеристик с оптимальной ценой отличает ассортимент марок этой ценовой ниши. В этом сегменте представлены как российские марки, к примеру, Egle, Mascotte, Parmen, Aragona, Paolo Conte, Carnaby, CORSOCOMO, так и иностранные бренды — лидеры рынка российского рынка: Salamander, ECCO, Geox. Розничные мультибрендовые форматы этого сегмента отличаются хорошо продуманным и узнаваемым фирменным стилем.

Самые дорогие российские обувные бренды представлены в верхней части сегмента Middle-Better (5000 — 7000 руб.): Alla Pugachova, ALBA, TJ Collection. Особо следует отметить популярные в России европейские марки, позиционирующиеся в этом сегменте: K&S, Lloyd, Hogl.

В верхнем ценовом сегменте Upper находятся законодатели модных тенденций: Christian Loubutin, Bottega Veneta, Manolo Blahnik, Jimmy Choo, Louis Vuitton, Tod’s, Giuseppe Zanotti, VICINI, Casadei. Основная доля этого сегмента приходится на итальянские бренды, что вполне логично отражает мировое лидерство итальянской обуви в этом сегменте. Для данного сегмента характерен бутиковый формат торговли, однако здесь присутствуют и мультибрендовые сети: no one, «Параd», Articoli, Rendez-vous, «Мода& Комфорт».

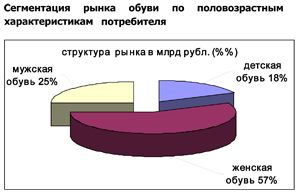

Сегментация рынка обуви по половозрастным характеристикам потребителя

Доля женской обуви в общем объеме рынка в денежном выражении занимает 57%, мужской — 25% и детской — 18%. Причем из-за разницы в средней цене за пару структура рынка в натуральном выражении иная: женская обувь — 53%, мужская — 20%, детская 27%.

Согласно статистике, в России живет около 28,5 млн детей. При среднем потреблении 3,5 пары обуви на ребенка в год объем рынка составляет 99,75 млн пар. У женщин по частоте покупок в сезоне «Весна-лето» лидируют туфли (39%). В осенне-зимнем сезоне большим спросом помимо туфель (21%) пользуются полусапоги (27%) и ботильоны (25%). Среди мужской обуви бесспорным лидером в весенне-летнем сезоне являются полуботинки (40%), в сезоне «Осень-зима» большим спросом пользуются ботинки (57%).

Характеристика каналов дистрибуции

Специфика российского рынка состоит в смешении оптовых и розничных каналов дистрибуции в продажах одной компании. Так, исторически крупные торговые сети появились у компаний, занимающихся оптовой продажей: «ЦентрОбувь», «Вестфалика», «Монарх», Тervolina, «Монро», «Юничел». В последнее время наметилась тенденция перевода оптовых продаж в систему продажи франшизы. Это свойственно в первую очередь для сетей среднеценового сегмента Middle: «Эконика», Mascotte, Carlo Pazolini. Собственную и франчайзинговую сеть развивают дистрибьюторы торговых марок ECCO и Geox. Компании, развивающие сети по франчайзингу: ALBA, Egle и Paolo Conte переводят рядовых оптовых покупателей на собственные более демократичные марки. Клиенты, не работающие в фирменном формате Paolo Conte, переводятся на новую марку P.Cont. Это позволяет работать со всей клиентской базой, не отказываясь от менее крупных клиентов, и в то же время поддерживать высокий имидж марки Paolo Conte. Соответственно, у компании, продающей обувь Egle, появилась более дешевая линия Fugo, у компании, продающей ТМ ALBA, — SVETSKI.

«ЦентрОбувь», «Вестфалика», «Монарх», Тervolina, Zenden обеспечивают продажи как по франчайзингу, так и оптом.

Таким образом, российские компании, которые в чистом виде занимаются только одним видом деятельности, — это, скорее, единичные примеры. Основная масса оптовых компаний — это немецкие и итальянские производители: Rieker, Ara, Gabor, Baldinini, FABI, Nando Muzi, TACCETTI, Marino Fabiani, K&C, Lloyd, Paul Green, Peter Kaiser, Marco Tozzi, Caprice, Tamaris, Jana и др. Причем кто-то из них открывает собственные представительства в России, кто-то принимает заказы только на выставках.

Своя розница есть и у российских производителей: «Юничел», «Антилопа».

Исключительно розничной торговлей обувью занимаются компании, владеющие мультибрендовыми сетями: «Маттино», «Ж», Rendez-vous, «Мода&Комфорт», no one, «Параd».

Форматы розничной торговли

На российском обувном рынке выделяются два отличных типа розничных продаж: цивилизованная и нецивилизованная розница. Под «нецивилизованным форматом» подразумеваются розничные продажи, которые происходят на вещевых рынках, выездных ярмарках, с бортов грузовиков и на раскладных временных прилавках. Динамичное развитие цивилизованных форм торговли стало возможным с появлением крупных торговых центров, молов и гипермоллов.

Форматы цивилизованной розничной торговли обувью в России можно классифицировать по следующим основаниям:

1. По типу бизнеса:

— одиночные магазины (Independent store);

-сетевые магазины (собственные или франчайзинговые)(chain);

2. По формированию ассортимента:

— мультибрендовые магазины;

— монобрендовые магазины;

3. По широте ассортимента — количеству товарных категорий:

— универмаг стандартный (department stores- full-line);

— универмаг специализированный (department stores limited-line);

— специализированный магазин (specialty stores).

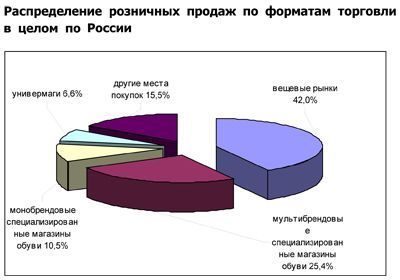

По экспертным оценкам, порядка 40% обуви покупается на рынке, 36% — в специализированных магазинах, остальная часть — в отделах универмагов и других розничных форматах. Поэтому вектор развития обувного ретейла за последние годы не изменился — сокращение доли покупателей, предпочитающих вещевые рынки.

Распределение розничных продаж по форматам торговли в целом по России

Как отмечают аналитики, в некоторых регионах доля рынков как предпочитаемых мест покупки превышает 50%. Примечательно, что в Москве и Санкт-Петербурге доля специализированных магазинов сейчас превышает долю рынков. Значимой тенденцией последних лет стало появление крупных обувных центров, ориентированных на потребителя с невысоким и средним достатком.

Уровень конкуренции на отечественном розничном рынке обуви специалисты оценивают как средний. Ни одна компания не достигла даже 1% рынка. В России добиться большей доли очень сложно из-за географических, климатических и ментальных особенностей, а также ввиду отсутствия у обувных компаний необходимых навыков и компетенций для эффективного управления сетями.

К самым крупным обувным сетям можно отнести:

- «ЦентрОбувь» (309 магазинов)

- Ecco (185 магазинов)

- «Юничел» (160 магазинов)

- «Монарх» (159 магазинов)

- Tervolina (150 магазинов)

- «Эконика» (107 магазинов)

- «Монро» (90 магазинов)

- «Вестфалика» (88 магазинов)

- «Ральф Рингер» (69 магазинов).

В последние годы обувная розница росла очень динамично: количество магазинов внутри сетей за год увеличивалось в полтора-два раза. Это сопровождалось и качественным ростом: повышался уровень сервиса, изменился внешний вид и интерьер магазинов, расширился ассортимент, были внедрены новые технологии продаж. В процессе изменения форматов обувной розницы сформировалась культура потребления брендированной обуви, произошло перетекание клиентуры в фирменные магазины, ориентированные на покупателей, лояльных к тем или иным маркам. Данная тенденция способствовала уменьшению доли рынков в структуре основных мест покупок обуви.

Другая любопытная особенность российского рынка обуви — растущая популярность мультибрендовых магазинов.

Последние два года российские розничные игроки увеличивали количество магазинов, желая «застолбить» как можно больше выгодных торговых площадок. Розничные сети опасались прихода на российский рынок международных компаний. Однако кризис внес свои коррективы. Западные игроки так и не появились. Например, на нашем рынке отсутствуют такие ведущие мировые сети, как Deichmann (Германия, 2324 обувных магазина в 17 странах, из них 1107 — в Германии); американская сеть Famous Footwear (1100 магазинов); американская компания Genesco Inc (2000 розничных магазинов обуви и головных уборов в США, Пуэрто-Рико и Канаде; обувные сети: Journeys, Journeys Kidz, Shi by Journeys, Underground Station, Johnston & Murphy, Lids, Lids Kids). Исключение составляет компания BATA, которая в четвертый раз пытается завоевать отечественного покупателя. Причин, по которым на российском рынке существуют лишь отечественные мультибрендовые операторы, несколько: большой объем необходимых инвестиций (и в товар в том числе), высокие административные барьеры, а также климатические особенности, которые требуют наличия в ассортименте специального — зимнего ассортимента, несвойственного как для Европы, так и для Америки.

Реакция на кризис и перспективы развития рынка

Объективно, ситуация, в которой оказались предприятия обувной отрасли, сложилась не сегодня. У российских розничных компаний до сих пор нет ни понимания, ни опыта в построении ассортиментной матрицы. Для этого необходимы достаточные организационно-финансовые ресурсы и накопленная статистика потребления в том или ином городе. А чтобы получить ее, нужны достаточная выборка, достаточный опыт и анализ прошедших продаж с правильными выводами на следующий сезон.

Помимо этого обувные розничные операторы должны иметь функциональные навыки, необходимые retail-компаниям: логистические схемы, экспортные операции, систему управленческого и бухгалтерского учета, поставленный менеджмент, обучение персонала. Пока здесь обувной рознице есть с чем работать.

Кризис стал всего лишь катализатором проблематики, которая назрела: отсутствие грамотного менеджмента, перезаказ или перепроизводство продукции вследствие оптимистичного планирования, неадекватная долговая нагрузка. При этом непредсказуемость погоды последних четырех сезонов увеличила провалы спроса в межсезонье.

В условиях кризиса наметилась тенденция отказа от нерентабельных розничных магазинов в рамках стратегии сокращения затрат. Подобные меры предприняты сетями: Маттино, Zenden. Стратегия фокусирования на основной компетенции подразумевает отказ от новых проектов и сосредоточение усилий на более доходном направлении. Эту стратегию используют компании «Обувь России», Rieker, Ralf Ringer.

Кризис сильно ударил по российским операторам, которые работают на заемные средства. Банки изменили не только процентные ставки, но и требования к залогам. Мало кто из банков сегодня рассматривает товар (обувь) как залог. У большинства участников рынка нет в собственности ни помещений, ни собственного производства.

Ухудшению состояния будут способствовать снижение экономических показателей по стране, что повлечет за собой уже наметившееся падение покупательской активности российского населения, в том числе и потребления обуви в отдельных сегментах.

Однако, по оценке FCG, в 2009 году объем рынка в целом не изменится. В сегменте женской обуви возможно сокращение порядка 5%, в сегменте мужской обуви изменений, скорее всего, не будет. Отрицательно на продажи женской обуви будут влиять снижение платежеспособного спроса, а также переход покупательниц в дешевые ценовые сегменты.

Рост наиболее вероятен в сегменте детской обуви — около 15%. Оптимистичными факторами, влияющими на покупку обуви для детей, являются: рост рождаемости; большая, чем во взрослой обуви, частота покупок в силу увеличения размера у ребенка и повышенной изнашиваемости; детям преимущественно покупают качественную, а следовательно, недешевую обувь.

Больше всего пострадают ценовые сегменты Upper и верх среднего сегмента Better. Причем смещение предпочтений будет происходить именно в сторону сегментов Contemporary (Good) и Moderate. Безусловно, спрос к обуви в сегменте Budget вырастет, но это краткосрочный рост, который закончится, как только прекратится пиковая кризисная волна, как только кризис пойдет на спад.

Вероятнее всего, сознание потребителей в целом вновь переменится на докризисное через полтора-два года (для разных социальных групп — от полугода до трех лет), отмечают эксперты.

#EXPERT#

Современный покупатель: кто он?

Аутлет-центр: непривычный формат с большими преимуществами

Успешный ТЦ: концепты и акценты

Склад «под ключ»: миф или реальность?

6 качеств российского онлайн-покупателя

Как научиться эффективно управлять покупательским трафиком магазина?

Покупательский трафик в торговых центрах и стрит-ритейле падает, люди стали реже ходить за покупками в офлайн по ряду объективных причин, одна из которых – удобство онлайн-шопинга со всеми его плюсами. И все же офлайн продолжает жить и развиваться. Как взять под контроль трафик в магазинах, научиться правильно рассчитывать и влиять на то количество людей, которое приходит в торговые точки, чтобы они были прибыльными?

Как научиться эффективно управлять покупательским трафиком магазина?

Покупательский трафик в торговых центрах и стрит-ритейле падает, люди стали реже ходить за покупками в офлайн по ряду объективных причин, одна из которых – удобство онлайн-шопинга со всеми его плюсами. И все же офлайн продолжает жить и развиваться. Как взять под контроль трафик в магазинах, научиться правильно рассчитывать и влиять на то количество людей, которое приходит в торговые точки, чтобы они были прибыльными?

C 27 по 29 июля в городе Алматы, Казахстан пройдет выставка Euro Shoes@CAF_Eliteline 2026

Elite Line – международная специализированная выставка обуви, меха, кожи и аксессуаров. На выставке будут представлены коллекции зарубежных и отечественных производителей из таких стран, как Россия, Турция, Германия, Италия, Казахстан и др.

C 27 по 29 июля в городе Алматы, Казахстан пройдет выставка Euro Shoes@CAF_Eliteline 2026

Elite Line – международная специализированная выставка обуви, меха, кожи и аксессуаров. На выставке будут представлены коллекции зарубежных и отечественных производителей из таких стран, как Россия, Турция, Германия, Италия, Казахстан и др. «Когда клиентов мало: как владельцам fashion-магазинов «выжать» максимум из каждого зашедшего»

В последние годы офлайн-розница в одежде, обуви и аксессуарах работает в условиях устойчивого снижения входящего трафика. По итогам 2025 года спад трафика офлайн-магазинов в России составил 8-15 %, причем показатель покупок в офлайн-сегменте снижался более резко, чем в целом по рынку, по данным Retail.ru. По статистике отдельных ТЦ падение по итогам прошлого года составило от 15 до 25%. Как эффективно работать продавцам с покупателями в таких непростых условиях? Подробно разбираем стратегии сервиса при низком трафике с экспертом SR по закупкам и продажам в fashion-бизнесе Еленой Виноградовой. Эксперт дает проверенные методы с практическими примерами речевых модулей. Елена уверена, что в условиях падающего трафика качественный сервис становится главным конкурентным преимуществом для обувной

«Когда клиентов мало: как владельцам fashion-магазинов «выжать» максимум из каждого зашедшего»

В последние годы офлайн-розница в одежде, обуви и аксессуарах работает в условиях устойчивого снижения входящего трафика. По итогам 2025 года спад трафика офлайн-магазинов в России составил 8-15 %, причем показатель покупок в офлайн-сегменте снижался более резко, чем в целом по рынку, по данным Retail.ru. По статистике отдельных ТЦ падение по итогам прошлого года составило от 15 до 25%. Как эффективно работать продавцам с покупателями в таких непростых условиях? Подробно разбираем стратегии сервиса при низком трафике с экспертом SR по закупкам и продажам в fashion-бизнесе Еленой Виноградовой. Эксперт дает проверенные методы с практическими примерами речевых модулей. Елена уверена, что в условиях падающего трафика качественный сервис становится главным конкурентным преимуществом для обувной

Главные цвета женской обуви сезона осень-зима 2026/27

Мода продолжает обращаться к языку чувств. Следующий сезон осень-зима 2026/27 обещает быть эмоциональным и чуть задумчивым. На смену яркости приходит глубина, на место показной роскоши - обволакивающее тепло. Пять главных оттенков женской обуви отражают именно эти состояния: доверие к естественности, внимание к фактуре и желание находить красоту в нюансах. Обратимся к профессиональному прогнозу сезонных остромодных цветов от международного тренд-бюро Future Snoops. Представленная в статье часть палитры сезона осень-зима 2026/27 от Future Snoops - эмоциональная карта будущего сезона, которая говорит о доверии и хрупкой честности, о равновесии, внутренней силе и тепле, которое не требует повода. Эти пять оттенков превращают сезонные модели обуви в своеобразный цветовой язык, который может помочь бренду и его покупательницам рассказать о себе и своих эмоциях.

Главные цвета женской обуви сезона осень-зима 2026/27

Мода продолжает обращаться к языку чувств. Следующий сезон осень-зима 2026/27 обещает быть эмоциональным и чуть задумчивым. На смену яркости приходит глубина, на место показной роскоши - обволакивающее тепло. Пять главных оттенков женской обуви отражают именно эти состояния: доверие к естественности, внимание к фактуре и желание находить красоту в нюансах. Обратимся к профессиональному прогнозу сезонных остромодных цветов от международного тренд-бюро Future Snoops. Представленная в статье часть палитры сезона осень-зима 2026/27 от Future Snoops - эмоциональная карта будущего сезона, которая говорит о доверии и хрупкой честности, о равновесии, внутренней силе и тепле, которое не требует повода. Эти пять оттенков превращают сезонные модели обуви в своеобразный цветовой язык, который может помочь бренду и его покупательницам рассказать о себе и своих эмоциях.

Офлайн vs маркетплейсы: как выжить и победить в 2026?

В России доля e commerce выросла с 5% в 2019 году до почти 23% в 2024 году и продолжает расти, по прогнозам аналитиков рынка электронной коммерции, к 2029 году составит более 30%. Офлайн-ритейл же может не просто выжить, а расти на 20-30% в год, если перестанет предлагать одежду на вешалках и обувь на полках, и начнет продавать уникальный опыт. Обсуждаем эту тему с постоянным автором Shoes Report Еленой Виноградовой, экспертом по закупкам и продажам в fashion-бизнесе, автором блога для ритейла и байеров Fashion Business Blog.

Офлайн vs маркетплейсы: как выжить и победить в 2026?

В России доля e commerce выросла с 5% в 2019 году до почти 23% в 2024 году и продолжает расти, по прогнозам аналитиков рынка электронной коммерции, к 2029 году составит более 30%. Офлайн-ритейл же может не просто выжить, а расти на 20-30% в год, если перестанет предлагать одежду на вешалках и обувь на полках, и начнет продавать уникальный опыт. Обсуждаем эту тему с постоянным автором Shoes Report Еленой Виноградовой, экспертом по закупкам и продажам в fashion-бизнесе, автором блога для ритейла и байеров Fashion Business Blog.

Техники выявления потребностей, которые реально работают в обувных магазинах

«Чем могу помочь?» — самый частый, но наименее эффективный вопрос в обувной рознице. Покупатели редко формулируют свои потребности четко. Кто-то стесняется, кто-то сам не до конца понимает, что ищет. А значит, задача продавца не просто предлагать модели, а уметь выявлять настоящие желания клиента. В этой статье разбираем с экспертом SR Марией Герасименко 5 приемов, которые помогут вашим сотрудникам лучше слышать, видеть и понимать покупателей, а значит, продавать больше и качественнее.

Техники выявления потребностей, которые реально работают в обувных магазинах

«Чем могу помочь?» — самый частый, но наименее эффективный вопрос в обувной рознице. Покупатели редко формулируют свои потребности четко. Кто-то стесняется, кто-то сам не до конца понимает, что ищет. А значит, задача продавца не просто предлагать модели, а уметь выявлять настоящие желания клиента. В этой статье разбираем с экспертом SR Марией Герасименко 5 приемов, которые помогут вашим сотрудникам лучше слышать, видеть и понимать покупателей, а значит, продавать больше и качественнее.

Пересматриваем классические стандарты освещения торгового зала через призму современных технологий

Еще вчера при освещении розничного магазина работал принцип: чем ярче свет, чем светлее пространство магазина, тем больше покупателей и продаж. Сегодня этот принцип утратил свою актуальность. На смену ему пришел тренд на хорошо продуманную концепцию, грамотно используемое освещение, правильно подобранные осветительные приборы. Эксперт SR по освещению торговых пространств, светодизайнер компании «Точка опоры» Анастасия Ефремова рассказывает об актуальных принципах освещения в модном и обувном ритейле, о том, как свет помогает работать с товаром, пространством и эмоциями покупателей. Она поможет посмотреть на базовые принципы в освещении через призму новых требований к торговому пространству.

Пересматриваем классические стандарты освещения торгового зала через призму современных технологий

Еще вчера при освещении розничного магазина работал принцип: чем ярче свет, чем светлее пространство магазина, тем больше покупателей и продаж. Сегодня этот принцип утратил свою актуальность. На смену ему пришел тренд на хорошо продуманную концепцию, грамотно используемое освещение, правильно подобранные осветительные приборы. Эксперт SR по освещению торговых пространств, светодизайнер компании «Точка опоры» Анастасия Ефремова рассказывает об актуальных принципах освещения в модном и обувном ритейле, о том, как свет помогает работать с товаром, пространством и эмоциями покупателей. Она поможет посмотреть на базовые принципы в освещении через призму новых требований к торговому пространству.

Как модному бренду выпустить успешный лицензионный продукт с известной персоной

Почему модным брендам стоит рассматривать лицензирование как стратегический инструмент — об этом главный редактор журнала Shoes Report Наталья Тимашова побеседовала с Марией Козеевой, СЕО медиахолдинга Юлии Высоцкой (входит в состав Продюсерского центра Андрея Сергеевича Кончаловского) и бренд-директором бизнесов «Едим Дома» и Julia Vysotskaya.

Как модному бренду выпустить успешный лицензионный продукт с известной персоной

Почему модным брендам стоит рассматривать лицензирование как стратегический инструмент — об этом главный редактор журнала Shoes Report Наталья Тимашова побеседовала с Марией Козеевой, СЕО медиахолдинга Юлии Высоцкой (входит в состав Продюсерского центра Андрея Сергеевича Кончаловского) и бренд-директором бизнесов «Едим Дома» и Julia Vysotskaya.

Как усилить и сделать более устойчивым свой бренд

2025 год стал годом выживания для многих модных брендов в очень непростых и быстро меняющихся условиях перегретого рынка: падение трафика, закрытие целых сетей и компаний, консолидация селлеров на маркетплейсах, переток покупательского трафика из офлайна в онлайн – все эти и другие факторы влияли на всех и особенно на слабых, на тех, кто переживал те или иные проблемы. Рынок перешел к сберегательному потреблению. Кто-то считает, что это кризис, а наш эксперт - бизнес-консультант по управлению продажами и стратегическому развитию для fashion-брендов Дания Ткачева – называет это взрослением рынка. И предлагает проблемным компаниям свой авторский инструмент диагностики бизнеса и возможностей его оздоровления и выхода из кризиса. Этот инструмент эксперт назвала пирамидой зрелости бренда.

Как усилить и сделать более устойчивым свой бренд

2025 год стал годом выживания для многих модных брендов в очень непростых и быстро меняющихся условиях перегретого рынка: падение трафика, закрытие целых сетей и компаний, консолидация селлеров на маркетплейсах, переток покупательского трафика из офлайна в онлайн – все эти и другие факторы влияли на всех и особенно на слабых, на тех, кто переживал те или иные проблемы. Рынок перешел к сберегательному потреблению. Кто-то считает, что это кризис, а наш эксперт - бизнес-консультант по управлению продажами и стратегическому развитию для fashion-брендов Дания Ткачева – называет это взрослением рынка. И предлагает проблемным компаниям свой авторский инструмент диагностики бизнеса и возможностей его оздоровления и выхода из кризиса. Этот инструмент эксперт назвала пирамидой зрелости бренда.

До 20-30% к обороту могут дать магазину продажи дополнительных товаров и услуг

Многие магазины сегодня уперлись в «потолок» продаж: ассортимент есть, команда работает, маркетинг запущен, но выручка не растет. Где искать возможности для роста? В действительности ресурсы для роста скрыты прямо в чеке покупателя. И речь не о повышении цен, а об умение предложить клиенту больше ценности в момент покупки. С экспертом SR в области управления и развития fashion-бизнеса Марией Герасименко разбираемся, как с помощью дополнительных товаров увеличить продажи, и почему аксессуары и сопутствующие товары становятся стратегическим источником прибыли, и какую роль играет команда магазина.

До 20-30% к обороту могут дать магазину продажи дополнительных товаров и услуг

Многие магазины сегодня уперлись в «потолок» продаж: ассортимент есть, команда работает, маркетинг запущен, но выручка не растет. Где искать возможности для роста? В действительности ресурсы для роста скрыты прямо в чеке покупателя. И речь не о повышении цен, а об умение предложить клиенту больше ценности в момент покупки. С экспертом SR в области управления и развития fashion-бизнеса Марией Герасименко разбираемся, как с помощью дополнительных товаров увеличить продажи, и почему аксессуары и сопутствующие товары становятся стратегическим источником прибыли, и какую роль играет команда магазина.

Всего месяц до выставки Euro Shoes в Москве!

Считаем дни для главной международной выставки обуви и аксессуаров Euro Shoes Premiere Collection в Москве! Выставка пройдет с 27 по 30 августа на новой премиальной площадке – в столичном конгресс-центре ЦМТ на Краснопресненской набережной.

Всего месяц до выставки Euro Shoes в Москве!

Считаем дни для главной международной выставки обуви и аксессуаров Euro Shoes Premiere Collection в Москве! Выставка пройдет с 27 по 30 августа на новой премиальной площадке – в столичном конгресс-центре ЦМТ на Краснопресненской набережной.

Борьба за рынок спортивной обуви

Эксперты модного рынка и аналитики-экономисты прогнозируют падение продаж Nike и Adidas. Лидерские позиции непотопляемых спортивных гигантов могут серьезно пошатнуться в ближайшие годы, так как их теснят молодые, смелые и активные конкуренты – бренды - челленджеры.

Борьба за рынок спортивной обуви

Эксперты модного рынка и аналитики-экономисты прогнозируют падение продаж Nike и Adidas. Лидерские позиции непотопляемых спортивных гигантов могут серьезно пошатнуться в ближайшие годы, так как их теснят молодые, смелые и активные конкуренты – бренды - челленджеры. Почему это происходит, и каковы основные причины таких изменений? Своим взглядом на ситуацию на рынке в сегменте спортивных одежды и обуви делится Дания Ткачева, эксперт-практик fashion-рынка с 20-летним опытом управления продажами, имеющий за плечами 13 лет работы в команде Nike Russia и fashion-ритейле.

Micam и Livetrend представили подборку трендов обуви сезона весна-лето 2026

Итальянская международная выставка обуви Micam представляет «Гид по трендам сезона весна-лето 2026», разработанный совместно с Livetrend. Гид разработан на основе анализа социальных сетей, онлайн-маркетплейсов и модных показов, а также с помощью новых технологий, таких как искусственный интеллект и Big Data.

Micam и Livetrend представили подборку трендов обуви сезона весна-лето 2026

Итальянская международная выставка обуви Micam представляет «Гид по трендам сезона весна-лето 2026», разработанный совместно с Livetrend. Гид разработан на основе анализа социальных сетей, онлайн-маркетплейсов и модных показов, а также с помощью новых технологий, таких как искусственный интеллект и Big Data.

Доля маркетплейсов будет расти

Категория обуви на Ozon Fashion демонстрирует устойчивый рост

Доля маркетплейсов будет расти

Категория обуви на Ozon Fashion демонстрирует устойчивый рост Доля онлайн-продаж в fashion растет, и в прошлом году составила уже более 54%. Покупатели все больше и чаще приобретают одежду и обувь в интернете, и львиная доля этих покупок совершается на маркетплейсах. Ozon – один из ведущих игроков на российском рынке товаров моды, направление Fashion на платформе – самое быстрорастущее. О трендах в онлайн-торговле, об особенностях обувного рынка и рекомендациях для брендов, планирующих продавать обувь через маркетплейс – в эксклюзивном интервью SR с коммерческим директором направления «Обувь» в Ozon Fashion Ольгой Москвичевой.

Поворот к Азии. Особенности производства обуви на фабрике в Китае

Поиск партнерской фабрики для производства обуви – процесс непростой. Сегодня многие российские бренды отшивают свои коллекции на фабриках в Китае. В концепцию основанного в 2019 году бренда женской обуви N.early N.aked легла идея выпуска туфель, походящих для танцев, с идеальной посадкой по ноге. Первоначально обувь отшивалась в Европе, но уже в 2022 году производство обуви перенесли в Китай.

Поворот к Азии. Особенности производства обуви на фабрике в Китае

Поиск партнерской фабрики для производства обуви – процесс непростой. Сегодня многие российские бренды отшивают свои коллекции на фабриках в Китае. В концепцию основанного в 2019 году бренда женской обуви N.early N.aked легла идея выпуска туфель, походящих для танцев, с идеальной посадкой по ноге. Первоначально обувь отшивалась в Европе, но уже в 2022 году производство обуви перенесли в Китай.

Как конкурировать с маркетплейсами в 2025 году

Бизнес обуви является сложным процессом из-за множества смежных микростратегий, используемых для извлечения прибыли. Надо определить, сколько закупить товара, какую установить торговую наценку, утвердить норму остатков в конце сезона. Помимо этого, требуется составить план продаж и определиться с маркетинговыми акциями, учитывающими сезонный спрос и конкурентное окружение, настроить систему мотивации персонала и правильно расставить точки контроля.

Как конкурировать с маркетплейсами в 2025 году

Бизнес обуви является сложным процессом из-за множества смежных микростратегий, используемых для извлечения прибыли. Надо определить, сколько закупить товара, какую установить торговую наценку, утвердить норму остатков в конце сезона. Помимо этого, требуется составить план продаж и определиться с маркетинговыми акциями, учитывающими сезонный спрос и конкурентное окружение, настроить систему мотивации персонала и правильно расставить точки контроля.

Rieker и Remonte представят свои новые коллекции на Euro Shoes!

Бренды Rieker и Remonte, входящие в число ведущих обувных компаний Германии, представят свои коллекции сезона Весна-Лето’26 в Москве на международной выставке обуви и аксессуаров Euro Shoes! Выставка пройдет c 27 по 30 августа 2025 г. на новой премиальной площадке в конгресс-центре ЦМТ на Краснопресненской набережной.

Rieker и Remonte представят свои новые коллекции на Euro Shoes!

Бренды Rieker и Remonte, входящие в число ведущих обувных компаний Германии, представят свои коллекции сезона Весна-Лето’26 в Москве на международной выставке обуви и аксессуаров Euro Shoes! Выставка пройдет c 27 по 30 августа 2025 г. на новой премиальной площадке в конгресс-центре ЦМТ на Краснопресненской набережной.

Новая коллекция Tamaris Весна-Лето 26: комфорт и элегантность в каждой модели

Немецкий бренд обуви и аксессуаров Tamaris представит новую коллекцию сезона Весна–Лето’ 26 на выставке Euro Shoes в Москве, с 27 по 30 августа.

Новая коллекция Tamaris Весна-Лето 26: комфорт и элегантность в каждой модели

Немецкий бренд обуви и аксессуаров Tamaris представит новую коллекцию сезона Весна–Лето’ 26 на выставке Euro Shoes в Москве, с 27 по 30 августа.

KV+ кроссовки для города и для спорта впервые на Euro Shoes

Швейцарский бренд KV+ не так хорошо известен широкой российской аудитории, но его хорошо знают в мире лыжного спорта, ведь именно там KV+ делал первые шаги и активно развивался. Швейцарский бренд заслужил доверие профессиональной спортивной аудитории на протяжении последних 35 лет. При этом российский спортивный рынок лыжной экипировки всегда был приоритетным для швейцарцев.

KV+ кроссовки для города и для спорта впервые на Euro Shoes

Швейцарский бренд KV+ не так хорошо известен широкой российской аудитории, но его хорошо знают в мире лыжного спорта, ведь именно там KV+ делал первые шаги и активно развивался. Швейцарский бренд заслужил доверие профессиональной спортивной аудитории на протяжении последних 35 лет. При этом российский спортивный рынок лыжной экипировки всегда был приоритетным для швейцарцев.

Создание эмоционального контакта через витрину

Эмоциональный отклик покупателей — ключ к успеху розничных продаж. Витрины способны не только привлекать внимание, но и вызывать эмоции: от радости и ностальгии до чувства принадлежности и желания обладать. Использование психологических триггеров в дизайне витрин помогает превратить прохожего в покупателя. Эксперт SR по визуальному мерчандайзингу и ритейл-дизайну Виктор Малыгин рассказывает о подходах в концепции оформления витрин и актуальных темах и сюжетах для презентации товара в витринах.

Создание эмоционального контакта через витрину

Эмоциональный отклик покупателей — ключ к успеху розничных продаж. Витрины способны не только привлекать внимание, но и вызывать эмоции: от радости и ностальгии до чувства принадлежности и желания обладать. Использование психологических триггеров в дизайне витрин помогает превратить прохожего в покупателя. Эксперт SR по визуальному мерчандайзингу и ритейл-дизайну Виктор Малыгин рассказывает о подходах в концепции оформления витрин и актуальных темах и сюжетах для презентации товара в витринах.

Обувной ликбез: из чего делаются обувные подошвы

«Чем отличается ТЭП от ЭВА? Что мне сулит тунит? ПВХ — это же клей? Из чего вообще сделана подошва этих ботинок?» — современный покупатель хочет знать все. Чтобы не ударить перед ним в грязь лицом и суметь объяснить, годится ли ему в подметки такая подошва, внимательно изучите эту статью. В ней инженер-технолог Игорь Окороков рассказывает, из каких материалов делаются подошвы обуви и чем хорош каждый из них.

Обувной ликбез: из чего делаются обувные подошвы

«Чем отличается ТЭП от ЭВА? Что мне сулит тунит? ПВХ — это же клей? Из чего вообще сделана подошва этих ботинок?» — современный покупатель хочет знать все. Чтобы не ударить перед ним в грязь лицом и суметь объяснить, годится ли ему в подметки такая подошва, внимательно изучите эту статью. В ней инженер-технолог Игорь Окороков рассказывает, из каких материалов делаются подошвы обуви и чем хорош каждый из них.

Как установить цены, которые позволят зарабатывать

Некоторые бизнесмены до сих пор путают понятие маржи с понятием торговой наценки и устанавливают цены на свой товар, руководствуясь исключительно примером конкурентов. Неудивительно, что они разоряются! Аналитик компании «Академия розничных технологий» Максим Горшков дает несколько советов и формул, с помощью которых можно установить не только не разорительные, но и прибыльные цены.

Как установить цены, которые позволят зарабатывать

Некоторые бизнесмены до сих пор путают понятие маржи с понятием торговой наценки и устанавливают цены на свой товар, руководствуясь исключительно примером конкурентов. Неудивительно, что они разоряются! Аналитик компании «Академия розничных технологий» Максим Горшков дает несколько советов и формул, с помощью которых можно установить не только не разорительные, но и прибыльные цены.

Продажи обуви и аксессуаров: эффективные приемы деловой риторики

Какие речевые модули - эффективны при общении с потенциальными и действующими клиентами салонов обуви, а какие – нет, знает бизнес-консультант Анна Бочарова.

Продажи обуви и аксессуаров: эффективные приемы деловой риторики

Какие речевые модули - эффективны при общении с потенциальными и действующими клиентами салонов обуви, а какие – нет, знает бизнес-консультант Анна Бочарова.

Формируем зарплату продавцов: советы экспертов

«А как вы начисляете зарплату своим консультантам, с личных или с общих продаж?» — это один из самых популярных вопросов, вызывающих множество разногласий и пересудов на интернет-форумах владельцев розничного бизнеса. Действительно, как же правильно формировать заработок продавцов? А как быть с премиями, откуда взять план продаж, разрешать ли сотрудникам покупать товар в магазине со скидками? В поисках истины Shoes Report обратился к десятку обувных ретейлеров, но ни одна компания не захотела раскрывать свою систему мотивации — слишком уж непрост и индивидуален был процесс ее разработки. Тогда мы расспросили четырех бизнес-консультантов, и окончательно убедились в том, что тема мотивации продавцов очень сложна, ведь даже наши эксперты не смогли прийти к единому мнению.

Формируем зарплату продавцов: советы экспертов

«А как вы начисляете зарплату своим консультантам, с личных или с общих продаж?» — это один из самых популярных вопросов, вызывающих множество разногласий и пересудов на интернет-форумах владельцев розничного бизнеса. Действительно, как же правильно формировать заработок продавцов? А как быть с премиями, откуда взять план продаж, разрешать ли сотрудникам покупать товар в магазине со скидками? В поисках истины Shoes Report обратился к десятку обувных ретейлеров, но ни одна компания не захотела раскрывать свою систему мотивации — слишком уж непрост и индивидуален был процесс ее разработки. Тогда мы расспросили четырех бизнес-консультантов, и окончательно убедились в том, что тема мотивации продавцов очень сложна, ведь даже наши эксперты не смогли прийти к единому мнению.

Вся правда о байере. Кто он и как им стать?

Байер – уже не новая, но по-прежнему популярная и востребованная профессия. Быть байером модно. Байеры стоят у истоков зарождения и развития трендов. Если дизайнер предлагает свое видение моды в сезоне, то байер отбирает наиболее интересные коммерческие идеи. Именно от байеров зависит политика продаж магазинов и то, что, в конце концов, будет носить покупатель. Эта профессия окружена магическим флером, зачастую, связанным с отсутствием представлений, в чем же на самом деле заключается работа байера.

Вся правда о байере. Кто он и как им стать?

Байер – уже не новая, но по-прежнему популярная и востребованная профессия. Быть байером модно. Байеры стоят у истоков зарождения и развития трендов. Если дизайнер предлагает свое видение моды в сезоне, то байер отбирает наиболее интересные коммерческие идеи. Именно от байеров зависит политика продаж магазинов и то, что, в конце концов, будет носить покупатель. Эта профессия окружена магическим флером, зачастую, связанным с отсутствием представлений, в чем же на самом деле заключается работа байера.

Технология продающих вопросов

Нет ничего хуже, чем встреча покупателя словами «Здравствуйте, могу ли я чем-нибудь помочь?», ведь продавец работает в магазине как раз для того, чтобы помогать. Критикуя этот устоявшийся шаблон общения с покупателем, Андрей Чиркарев, бизнес-тренер по эффективным продажам и основатель проекта «Новая экономика», делится с читателями Shoes Report технологией по-настоящему продающих вопросов.

Технология продающих вопросов

Нет ничего хуже, чем встреча покупателя словами «Здравствуйте, могу ли я чем-нибудь помочь?», ведь продавец работает в магазине как раз для того, чтобы помогать. Критикуя этот устоявшийся шаблон общения с покупателем, Андрей Чиркарев, бизнес-тренер по эффективным продажам и основатель проекта «Новая экономика», делится с читателями Shoes Report технологией по-настоящему продающих вопросов.

Мех, да не только: виды подклада

В производстве зимней обуви используют различные материалы, предназначенные для сохранения тепла и отвечающие требованиям потребителей: натуральную овчину, искусственный мех, искусственный мех из натуральной шерсти и другие. Все виды подкладочного меха имеют свои достоинства и недостатки. Рассмотрим свойства каждого из них.

Мех, да не только: виды подклада

В производстве зимней обуви используют различные материалы, предназначенные для сохранения тепла и отвечающие требованиям потребителей: натуральную овчину, искусственный мех, искусственный мех из натуральной шерсти и другие. Все виды подкладочного меха имеют свои достоинства и недостатки. Рассмотрим свойства каждого из них.

Лучшие модели чешской обуви прошлого

В советские времена за обувью из Чехословакии, продававшейся у нас под брендом «Цебо», покупатели выстаивали по четыре часа в очереди и не жалели об этом, ведь чешская обувь считалась качественной, удобной и модной. Обувной дизайнер Юрай Шушка поделился с журналом Shoes Report фотоархивом своей коллекции, в которой собраны самые интересные модели «Цебо» с 1940-х до 1980-х годов.

Лучшие модели чешской обуви прошлого

В советские времена за обувью из Чехословакии, продававшейся у нас под брендом «Цебо», покупатели выстаивали по четыре часа в очереди и не жалели об этом, ведь чешская обувь считалась качественной, удобной и модной. Обувной дизайнер Юрай Шушка поделился с журналом Shoes Report фотоархивом своей коллекции, в которой собраны самые интересные модели «Цебо» с 1940-х до 1980-х годов.

Арифметика розницы

Прежде чем, приступить к решению конкретных задач, необходимо выяснить насколько точно все руководители вашей компании понимают основную терминологию розницы.

Арифметика розницы

Прежде чем, приступить к решению конкретных задач, необходимо выяснить насколько точно все руководители вашей компании понимают основную терминологию розницы.

Как уволить работника без слез, скандала и суда

Рано или поздно любой руководитель сталкивается с необходимостью расстаться с сотрудником. Правильно и вовремя проведенная процедура увольнения сэкономит компании деньги, а самому начальнику — нервы и время. Но почему подчас, зная, что разрыв отношений неизбежен, мы откладываем решение на месяцы?

Как уволить работника без слез, скандала и суда

Рано или поздно любой руководитель сталкивается с необходимостью расстаться с сотрудником. Правильно и вовремя проведенная процедура увольнения сэкономит компании деньги, а самому начальнику — нервы и время. Но почему подчас, зная, что разрыв отношений неизбежен, мы откладываем решение на месяцы?